베트남 AI기업 탐방 – 1편 VNG & Greennode

2025년 09월 29일

베트남 핀테크가 지속 가능한 성장을 위해

2025년 10월 02일2024년 베트남 카드 시장: 약 1억 3,800만장 유통, 이 중 89% 직불카드(약 1억 2,270만장), 신용카드(약 1,100만장) → 주요 성장 동력

직불카드: 성장 둔화, CAGR 6.1%(2019~2024), 2024년 +2.9%

신용카드: CAGR 19.1%, 2024년 +19% → 온라인 마케팅, 캐시백 혜택, 발급 조건 완화

선불카드: 급격한 감소(-21.2%/년), 전자지갑·모바일뱅킹 대체

주요 트렌드: 신용카드 중심 시장 전환, 유연한 소비·혜택 수요, BNPL(선구매, 후지불) 확산

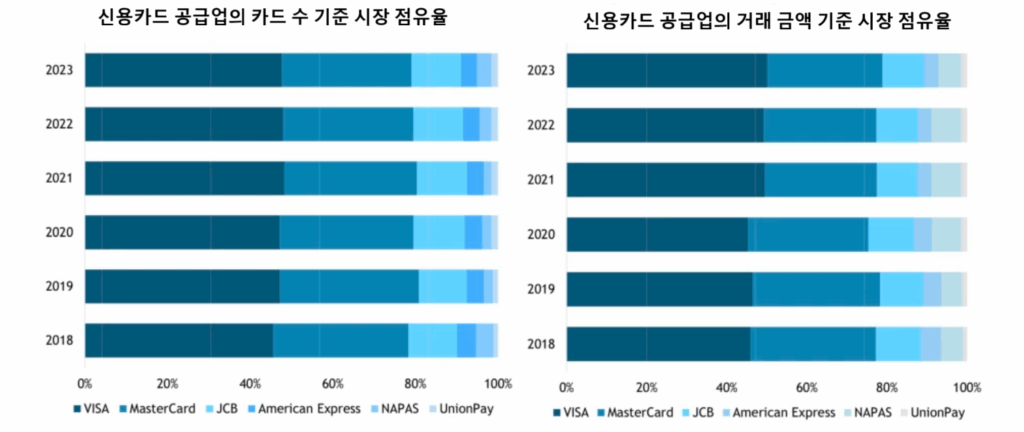

국제 네트워크 경쟁: Visa 65% 이상 점유 → 전자상거래·전자지갑 강세; MasterCard 약 25% → 혜택·은행 제휴 강점; JCB 6.8%, UnionPay 2.3%, Amex 1% 미만 → 소규모 역할; 국내 NAPAS → 신용카드 점유율 미미

전망: 젊은 인구, 소득 증가, 전자상거래 확산 → 성장 잠재력 풍부 / 국내 신용카드(저수수료, 기능 개선) → 글로벌 브랜드와 경쟁 가능

2024년 기준, 베트남에서 유통 중인 금융카드는 약 1억 3,800만 장에 달하며, 이 중 89%는 직불카드(데빗카드)지만 신용카드가 시장 성장의 핵심 동력으로 떠오르고 있다.

FiinGroup의 최근 보고에 따르면, 신용카드(Credit Card), 직불카드(Debit Card), 선불카드(Prepaid Card)를 포함한 금융카드의 총 유통량은 지난해 말 기준 약 1억 3,800만 장에 이르렀다. 2019~2024년 연평균 성장률(CAGR)은 5.8%로 집계됐다.

이 수치는 베트남은행협회(VNBA) 회원사인 39개 상업은행과, 신용카드를 발급하는 4개 금융사(FinCos: FE Credit, Home Credit, JACCs, VietCredit)의 데이터를 종합한 결과다.

직불카드는 여전히 절대적인 비중을 차지하며 약 1억 2,270만 장(전체의 89%)에 달한다. 다만 2019~2024년 연평균 성장률이 6.1%에 머물러, 급속한 확장 국면은 지나간 것으로 평가된다.

반면, 신용카드는 같은 기간 연평균 19.1%라는 두드러진 성장률을 기록하며 시장 점유율을 8% 이상으로 끌어올렸고, 카드 수는 1,100만 장을 넘어섰다. 이는 유연한 소비, 다양한 프로모션 혜택, 젊은층의 신용 접근성 확대에 따른 수요 증가를 반영한다.

한편, 선불카드는 연평균 –21.2% 감소하며 시장에서 사실상 사라지고 있다. 이는 소액 충전·결제 수요가 전자지갑 및 모바일 뱅킹 앱으로 대체된 결과다.

FiinGroup 시장연구·컨설팅 부서의 보고서 분석팀장인 팜 쭝 타인(Phạm Trung Thành)은 “총 카드 수는 여전히 성장세를 유지하고 있으며, 직불카드가 시장의 기본 축을 이루고 있다. 그러나 새로운 성장 동력은 소비 증가와 유연한 지출 수요에 직접적으로 힘입은 신용카드다”라며, “동시에 BNPL(선구매 후결제) 서비스가 보완적 상품으로 부상해 소비자 신용 채널 확대에 기여하고 있다”고 밝혔다.

2024년 들어 두 카드군의 차별화는 더욱 뚜렷해졌다. 신용카드는 온라인 마케팅, 캐시백 혜택, 완화된 발급 조건에 힘입어 전년 대비 19% 성장했지만, 직불카드는 2.9% 증가에 그쳐 현금 인출이나 전자지갑 충전 용도에 국한되며 직접 결제 수단으로서의 역할은 축소되고 있다.

그리고 타인 팀장은 “이러한 흐름은 신용카드를 시장의 중심으로 올려놓았으며, 직불카드는 전자결제 솔루션과 BNPL 확산으로 갈수록 치열한 경쟁에 직면하고 있다”고 덧붙였다.

FiinGroup의 보고는 또한 베트남 카드 시장에서 국제 및 국내 네트워크 간 경쟁이 더욱 치열해지고 있다고 전했다.

- 비자(Visa, 미국): 전자지갑 연동 및 전자상거래 지배력을 바탕으로 65% 이상의 점유율을 차지하며 우위를 점하고 있다. 다만, 국내 경쟁사와 수수료 민감성으로 인해 우위 유지가 과제가 되고 있다.

- 마스터카드(MasterCard, 미국): 약 25%의 점유율을 보유하며 은행과의 협력, 다양한 혜택 프로그램을 앞세우지만, 비자가 이미 뿌리내린 대도시 외 지역에서의 확장에 어려움을 겪고 있다.

- JCB(일본): 6.8% 점유율로 경쟁력 있는 수수료와 넓어진 가맹점 네트워크를 무기로 하지만, 프리미엄 고객층 공략에는 한계가 있다.

- 유니온페이(UnionPay, 중국): 2.3% 점유율을 확보하며 중국과의 교차 거래, 관광 회복에 따른 수혜를 보고 있으나 대도시 외 지역에서는 여전히 수용 한계가 있다.

- 아메리칸 익스프레스(American Express, 미국): 점유율은 1% 미만으로, 고소득층 중심 전략을 유지하지만 높은 수수료와 제한된 네트워크로 성장 여지는 협소하다.

국내 카드 네트워크와 소규모 브랜드는 규모 및 기술 투자 한계로 인해 영향력이 미미하다. 2023년 기준, 신용카드 거래 10건 중 약 8건은 비자와 마스터카드로 처리되었으며, 국내 결제망인 NAPAS의 비중은 극히 낮았다.

그러나 타인 팀장은 “젊은 인구, 개선되는 소득 수준, 전자상거래의 폭발적 성장으로 베트남 시장은 여전히 성장 잠재력이 크다”며, “소비·결제 행태의 디지털 전환 속에서 낮은 수수료와 경쟁력 있는 기능을 갖춘 국내 신용카드는 국제 브랜드의 압도적 지위를 위협할 잠재적 ‘퍼즐 조각’으로 부상하고 있다”고 강조했다.

기사 출처: VnExpress

{kind=link}

{kind=link}